ストラテジック・コンサルティング(Strategic Consulting)は、事業再生、資金調達などのビジネスリスクに特化したコンサルティングを実施しております。

NEWS

近代中小企業 NEWS一覧へ戻る

明日に希望を持つために

2013/06/01

「近代中小企業」6月号に「事業再生のプロが見る金融円滑化法その後」と題して執筆しました。

明日に希望を持つために

最終回もA社の事例を紹介します。まずは前回を振り返りましょう。銀行への返済滞りを恐れていた社長ですが、従業員への給与遅配、手形ジャンプをしているものの、返済はきちんと行い入金の防衛策を講じていました。そこで筆者が案を授けて、返済金の延滞をスタートさせ、不意を突かれた銀行に経営改善計画書を持参して臨んだ交渉は、思惑通りにA社がリードしたという内容でした。

では、最終結末へと進みます。

A社の再生

※A社の事例は、金融円滑化法施行以前の再生事例です

●初診と止血策

筆者の属する事業再生コンサルタントの仕事は、おこがましい例えですが、医者や救急病院に例えるとよく理解できます。

A社の社長が筆者のところに相談に来たのは、少なからず会社(=体)の具合が悪いからです。

私たちの日常に目を向けても、クシャミやセキで医者に掛かる人もいれば、高熱を発してはじめて掛かる人もいます。

中には急に具合が悪くなり救急車で運ばれてくる人もいます。高熱や救急の患者に対しては、医者は応急の処置を講じるのが一般的です。

A社の社長は、このまま行けば銀行へ返済ができなくなる資金繰りの窮状を訴えていました。

社長は従業員や取引先に支払を遅延して迷惑を掛けていたのですが、銀行への返済は「聖域」として手を付けていませんでした。

しかしながら、とうとう二進も三進もいかなくなったのです。

事業再生コンサルタントは、資金繰りの窮状を訴える方には、まず「止血策」と「入金の保全」を処方します。

お金を「血」に例えますと、資金繰り破綻は失血死を意味します。

約束手形を振り出しているA社は、とりわけ「不渡り」という資金繰り破綻を絶えず気に掛けなければなりません。

したがって、私たちの処方する「止血策」も優先順位があります。意外に思われるかも知れませんが、銀行への返済ストップが私たちの採る最優先の「止血策」なのです。

「入金の保全」とは、売掛金の回収が借入の返済口座と同じであれば入金が返済に宛がわれるので、借入の無い金融機関の口座に入金先を変更してもらうことです。

A社の場合も止血策を講じてはいたのですが、これは社長独自の素人考えに基づく優先順位を誤った止血策であり、取引先や従業員の信頼を失うことにもなりました。

「義理」や「人情」で助けてくれる、または頼みやすいところから、取引先や従業員への支払遅延を優先させたのでしょう。

取引先や従業員に迷惑を掛けながら、社長は銀行融資に一縷の望みを託していました。

冷静に考えて見ても、銀行は資金繰り窮状の先に融資をすると思いますか?

毎月返済しているからといって義理や人情で、銀行が融資すると思いますか?

そんなことは考えるだけ無駄だと断じたのですが、A社の社長もそうだったように、資金繰りの窮状を何とか銀行融資で乗り切ろうと画策する経営者が意外と多いのです。

●デューデリジェンス

止血策と入金保全の処方と言ってもそれは応急処置です。

応急処置を取りながら「デューデリジェンス」を行って再生の可否を判断しなければなりません。

デューデリジェンスとは、対象先の財務面を主体に多面的に調査することを意味しますが、体に例えてわかり易く言うなら「精密検査」です。精密検査の結果、末期癌だったということがあるように、デューデリジェンスの結果、再生不能と判断する企業もあります。A社の場合、私たちは充分に再生可能であると判断しました(部門別収益管理を行っていれば、病巣がもっと早くわかっていたことでしょう)。

さらに分析を重ね、不採算部門の大リストラという痛みを伴うものの、ある部門は着実に利益率を伸ばしている事実から、適正人員で収益を上げるという経営改善計画書が仕上がりました。

●バンク・ミーティングの開催提案

A社のメイン銀行より提案がありました。

取引銀行を一同に集めて、事の経緯や今後の計画を社長から発表してもらう、俗にいう「バンク・ミーティング」の開催要請です。

バンク・ミーティングは通常、債務者からの開催提案が多いのですが、事業再生コンサルタントが見え隠れするA社では、銀行側から要請されました。

バンク・ミーティングを開くメリットは、債務者が個々の銀行に説明行脚する手間をなくし、1回の開催で全取引行に趣旨を伝えられることです。

債権者の銀行側にとっても、他行には自行よりも条件のいい提案をしているかも知れないという疑心暗鬼を払拭するメリットがあります。

取引行の中でまだ状況説明に赴いていない銀行もあり、社長はメイン銀行の提案に乗りました。

●バンク・ミーティング

バンク・ミーティングは、会社の会議室か外会場を使って行います。

荒れることが予想されるなら、社員の目もあるので外会場で開くことをお勧めします。

銀行側は普通、本部から1人、営業店から1人の各行2人が参加します。

機密保持のため、会社からの出席者は極力厳選してください。最高意思決定者と経理・財務の責任者で充分です。

A社では社長と筆者のみが出席し、筆者は司会進行も兼ねました。筆者はターンアラウンド・マネージャー(再生請負人)としてA社の再建に携わることとし、執行役員CFO(最高財務責任者)の役職でバンク・ミーティングに臨みました。

銀行側も対応を一応は決めてバンク・ミーティングに臨んでいます。

ここで大事なことは、想定質問を用意して質疑応答の練習を何度もして本番に臨むことです。

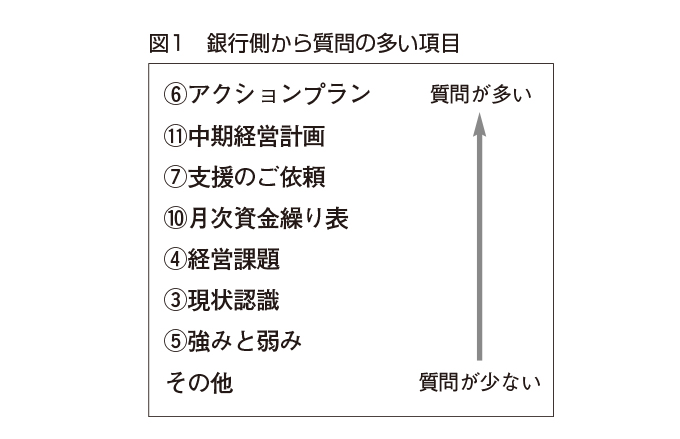

経営改善計画書の各項目から、銀行側から質問の多い順で言うと、図1のようになります。

※ここからは4月号(第2回)も併せてお読みください。

1つ目の「⑥アクションプラン」は、経営改善計画の実施策とその具体的内容でした。

2つ目の「⑪中期経営計画」と4つ目の「⑩月次資金繰り表」は、読んで字の如しです。

さて、銀行側が急ごしらえで学んだとしても、A社の業界知識はまだまだ乏しいレベルでしょう。

「⑥アクションプラン」に書かれていることを一つずつ理解しようとすると、それだけ質問数が多くなります。

しかし、答えに窮する質問はまず出ません。一つずつ丁寧に説明する練習をすればいいのです。

それらを落とし込んだ「⑪中期経営計画」「⑩月次資金繰り表」は、各項目における数字の年度/月度差異の説明がつく返答であれば銀行側も納得します。

●がっかりする要求内容

バンク・ミーティングの参加者の中には、債務者が何を要請して来るのか、その部分しか興味を示さない人たちが実際にいます。

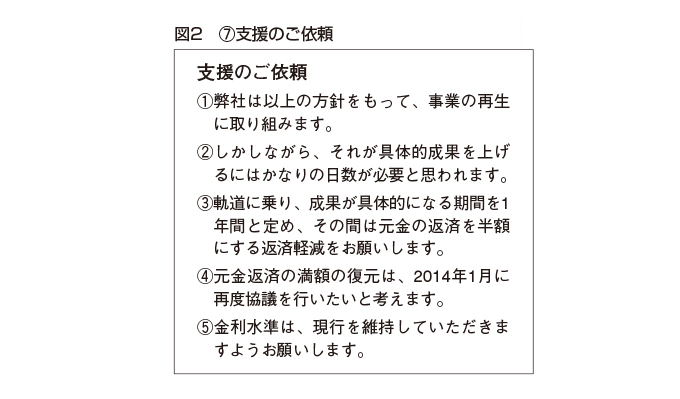

3つ目の「⑦支援のご依頼」は、金融機関にお願いすることを書くと説明しました。ここが経営改善計画書の核となる部分です。

筆者のこれまでの経験では、自分たちの手柄を要求してくる銀行側の質問に、がっかりすることが多くあります。

では説明しましょう。図2は4月号(第2回)で掲載した資料の一部です。

③の「軌道に乗り、成果が具体的になる期間を1年間と定め、その間は元金の返済を半額にする返済軽減をお願いします」が、まさに銀行側に要求するポイントになります。

おそらく銀行側は、1年間の元金返済を半額にするという債務者の要請を「半年にならないか」「半額と言わず、もう少し上積みできないか」と要求して来るはずです。

経営改善計画書は、すべて整合性を持たせています。

銀行側が「⑪中期経営計画」や「⑩月次資金繰り表」を分析し、自行流に組み立てたプランに基づいていうのなら分かります。

残念なことに何の脈絡もなく、いきなり要求して来るだけなのです。譲歩を勝ち取

れば彼らの手柄となります。報告を待つ上役の目を意識してのことなのでしょう。

A社は事業再生コンサルタントの後ろ盾がありますので、そう要求されたとしても客観性に乏しい要求として毅然たる態度で退けますが、人数の面で優勢な銀行側の無茶な要求に耳を貸そうとする経営者もいるのです。決して前進にはならないと肝に銘じてください。

●回収方針行の態度

各債権者が対応方針を決めて臨むバンク・ミーティングですが、他の債務者と決別して回収方針で臨む銀行は、見ていると自ずとわかります。

その態度は、ほとんどのケースで一言も発しません。とはいえ諦めるのは早計です。彼らは他行がどのような姿勢で臨んでいるのか観察もしているのです。

「自行だけが違う」という状況は、彼らに再考を促す見えない圧力にもなるのです。

●リスケジュール

A社の経営改善計画書は各取引行に評価され、1年間の元金返済猶予で全行と締結しました。

もちろんのことながら、社長もアクションプランの履行が迫られます。大きな痛みを伴う再生ですが始動させました。

金融円滑化法施行時にも通じることですが、支払猶予期間、「助かった」「軽くなった」だけの意識しか無い債務者が、今一番苦しんでいるのではないでしょうか。支払猶予期間中に何をすべきかといえば、次の2点です。

①経営改善計画を実行し、厳しくモニタリングする

②キャッシュを貯め込む

②のキャッシュを貯め込む重要性は、金融機関からの融資を当面期待できないので、自己資金で運転資金を創出しなければならないからです。

A社のケースでは、全取引行と元金返済猶予を締結して銀行返済資金に宛がう予定だった資金を、まずは従業員の給与遅配分に充当して給与支払を正常化させました。

従業員もそれぞれの生活を抱えています。再生には従業員の協力が欠かせず、従業員からの信頼を取り戻すことが必要なのです。

続いてA社は手形ジャンプのジャンプ期間を徐々に詰めていきました。

経営改善計画書の「⑪月次資金繰り表」を作成する時点で、取引先とも今後の支払への了承を取り付ける必要があります。

多くの仕入先に対して、支払に迷惑を掛けている状況であれば、バンク・ミーティングと同じように「仕入先ミーティング」の開催をお勧めします。

法的整理

もし、A社の社長が筆者のような事業再生コンサルタントに相談せず、現状を悲観した場合、2つの仮定の話を述べます。

●自己破産

一般に債務の支払が不可能になり、事業が継続できなくなった状態を倒産といい、破産とは法律に従って、このような倒産状態を処理する手続きを指します。

自己破産の申立てにより債務の支払ができない状態にあると裁判所が判断すれば、破産手続開始決定がなされます。破産手続開始決定後は、A社の会社資産が強制的に換価され、租税支払や従業員への給与支払に充てる優先弁済を除いた金額が、他の債権者に配当されて終了します。会社の破産の場合、破産により会社は消滅するので、A社の従業員は全員解雇されて職を失います。

また、仕入先も債権者の一員ですが、破産会社の残余資産の換価後、配当は僅かであることが多いのです。

中小企業の代表者は、金融機関からの借入契約時に保証人として署名していることが多く、A社の社長も会社債務を保証人として背負う運命になります。

つまり、会社の代表者も同時に自己破産するケースが多くなっています。

●民事再生法

債務の返済が困難な債務者が、債権者の同意の上で再生計画に従って債務を弁済し、事業の継続や経済生活の安定を図っていく制度を指します。

社長が従来どおり経営権(業務の遂行、財産の管理処分権)を原則として保持しつつ、裁判所に対して再生計画案を作成提出します。

債権者の法定多数の同意により可決された再生計画に基づいて、再生債務者の事業再生を図る手続きです。

この制度の一番のネックは申立時の予納金の高さです。債務総額が5千万円未満でも200万円が必要になります。

A社の場合、債務総額が15億円であったので予納金は600万円に昇ります。

資金繰りに窮する会社にとって、予納金の高さで申立に二の足を踏む債務者が多いと聞きます。

A社は倒産会社のレッテルを貼られ、取引契約書に法的整理時の自動解約条項が付いていることも多く、多くの販売先をも失うことになります。

債権者には多大な債権を放棄してもらうことから、取引再開に際して現金決済を覚悟せ

ねばなりません。これらから、事業の継続が並大抵なことでは済まないのです。

民事再生の申立後、不調で自己破産に移行するケースや、再生計画の終結後、再度民事再生を申立てるケースが見られののも特徴です。

最後に

支払猶予期間中に何をすべきかのもう1点は、

①経営改善計画を実行し、厳しくモニタリングする

でした。実抜計画である自社の経営改善計画を、金融機関のモニタリングのみに頼らず、社長が厳しく自社を見つめることが必要なのです。

事業再生コンサルタントは、デューデリジェンスの結果、再生が不能と判断すれば支援はその時点で終了します。再生支援中であったとしても、時勢が自社に不利に働き、再生が不能と判断すれば支援は終了します。再生に向けた取り組みは、時には運に左右されながらも、絶えず高い意識を持って根気強くやっていく地道な行為です。社長から計画達成の意欲や厳しさが抜けた瞬間から、再生は音を立てて崩れていくのです。

明日に希望を持つために、社長はリーダーシップを発揮して自社を再生に導いてください。

HOME | NEWS | SCLについて | サービス | コンサルティング事例 | セミナーご案内 | Q&A| 特定商取引法に基づく表記 | お問い合わせ

Copyright© STRATEGIC CONSULTING LLC All Rights Reserved.