ストラテジック・コンサルティング(Strategic Consulting)は、事業再生、資金調達などのビジネスリスクに特化したコンサルティングを実施しております。

SERVICE

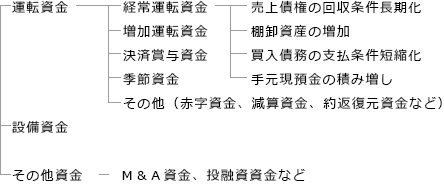

資金調達

資金調達 事業再生

事業再生

資金調達支援サービス

経営不振・低成長の企業に対して、企業・事業・財務の戦略立案とそれを実行するための業務プロセス・経営管理の改革を行い、企業価値向上を目指し、直接又は間接的に金融やクラウドファンディングから必要資金の調達を支援いたします。

資金調達 financing support service

金融機関の考え方や行動原理には、一定の法則があります。

金融機関の動きから今後の情勢を推測し、迅速な資金調達で事業の発展をサポートいたします。

銀行は担保主義で取引実績主義ではありません。

銀行が融資を決定する最大のポイントは事業の将来性。

銀行が融資するか否かを決定するのは担保の有無や取引実績ではありません。

将来性をかんがみて、倒産しそうにない事業かどうかによって融資先を決定します。将来の発展性やどんな事業をしているかというのが大きな関心ごとになるのです。事業主から融資の要請を受けたら、主に4つの融資方法の中からその事業に最適な融資のプランを考察し立案していきます。

<融資の種類>

手形割引

手形を振り出し、その手形を銀行が買い取る形です。

決済まで数ヶ月しかないので短期運用向きの融資方法です。

手形貸付

手形を銀行に差し入れる形で受ける融資方法です。

印紙税が安価なことから比較的手軽ですが、一年以内の資金調達向きです。

当座貸越

「当座貸越契約」による融資の極度額の枠の中で、自由に借りたり返済したりできる融資方法です。長期の融資が可能などさまざまなパターンがあります。

証書貸付

主に長期にわたる融資を受ける際の方法で、「金銭消費貸借契約書」という書類に金額、借入日、返済方法、適用金利など細かな条件を設定の上融資を受けます。

<金融機関の融資審査「稟議」の流れ>

- 稟議書を起案

- →

- 課長・副支店長

- →

- 支店長

(本部稟議の場合:審査役→上席審査役→審査部長) - →

- 決済

会社の経営情報をいかに提供できるかが、資金調達のポイントです。

<融資判断のポイント>

| 融資判断の ポイント | 内容 | 事例・種類 |

|---|---|---|

| 要資 (資金使途) |

何に使うのか |  |

| 返資 (返済原資) |

どうやって返すのか | 資金計画(返済計画)、返済条件、事業計画の妥当性 |

| 担保 | うまくいかなかった場合にどうするのか | 担保・保証の有無(無担保もしくは無保証を認めることができるか) |

| メリット | 取引すると金融機関にとってメリットがあるか | 預金残高増強、振込口座指定など |

HOME | NEWS | SCLについて | サービス | コンサルティング事例 | セミナーご案内 | Q&A| 特定商取引法に基づく表記 | お問い合わせ

Copyrightc STRATEGIC CONSULTING LLC All Rights Reserved.